从“跟随”到“并跑”:中国工业机器人行业发展中存在的问题

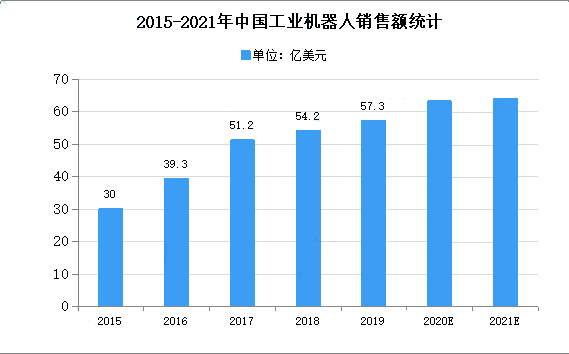

工业机器人较早服务于汽车工业,是目前应用场景范围最广、应用标准最高、应用成熟度最好的领域。随信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以3C电子自动化应用较为成熟。金属加工、化工、食品制造等领域,工业机器人的使用密度逐渐提升。经初步统计,2019年中国工业机器人市场规模达到57.3亿美元,根据预测,2021年中国工业机器人销售额将达66.3亿美元。

2月初,工信部的官方微信公众号公布消息称,2020年1-12月,全国工业机器人完成产量237068台,同比增长19.1%。19.1%的同比增长率,已经是近3年来中国工业机器人完成产量的最高增长幅度。另外,国家统计局的多个方面数据显示,2019年1-12月,全国工业机器人产量累计增长为-6.1%,2018年1-12月则为4.6%。

工业机器人产量取得长足发展的2020年,也是中国稳居全球最大工业机器人应用市场地位的第8个年头。中国是制造大国,工业机器人是先进制造业的关键支撑设备,中国自然对工业机器人需求量大,国家发改委的文件指出,自2013年起,中国就已变成全球第一大工业机器人应用市场。

但中国工业机器人的密度还有待提升。国际机器人联合会(IFR)发布的《2020世界机器人报告》中的多个方面数据显示,2019年中国制造业的机器人密度在全球排名第15,每万名工人拥有机器人187台(则密度为187),远低于排名第一的新加坡,但已超越世界中等水准:新加坡的机器人密度为918,世界平均密度则为113。

作为技术密集型行业,智能制造装备行业对从业人员的技术水平和综合素养等要求比较高,需要员工具备机械、软件、系统、精密加工与装配等方面的综合知识与经验。由于起步相对于发达国家较晚,我国智能制造装备行业在人才教育培训和储备方面相比之下显现不足。未来,随着我们国家经济由高速增长阶段转向高水平质量的发展阶段,智能制造装备行业将是加快转变经济发展方式和提高经济整体素质及竞争力的重要战场。

中国工业机器人本体及应用技术水平长期落后于发达国家,大部分市场占有率仍被国际头部厂商所占领。中国整车生产企业中自主企业仍与外资厂商、合资厂商处于长期竞争过程中,国产产品的技术积累和市场开拓需经历必要过程,国产厂商需要逐步被用户认可的过程。国产厂商要进一步提升自身产品竞争力,以性能、可靠性、价格和本土化服务优势赢得客户信任。

智能制造装备水平是影响我国制造业甚至整体经济发展质量高低的重要因素之一。因此,国家高度重视智能制造装备产业发展,出台了一系列产业支持政策。不断出台的利好政策显示国家对发展智能制造的决心,为智能制造装备产业提供了良好的政策环境,我国智能制造装备行业迎来大发展时期。

自动化、智能化生产线和成套装备广泛应用于汽车制造、电子电器、轨道交通等领域,下游产品市场规模巨大。除汽车领域之外,电子电器、轨道交通等领域也不断发展。根据工业和信息化部数据,2018年,我国规模以上电子信息制造业增加值同比增长13.1%。另外,根据“十三五”规划,我国到2020年,城市轨道交通运营里程将新增约3,000公里。在上述众多下业发展的驱动下,智能生产线和成套装备等智能制造装备的需求将被持续拉动。

中国的人口红利逐渐消失,人口老龄化加速,劳动力成本逐年上升。劳动力成本上升加大了制造业企业的成本压力,削弱了中国制造业的比较优势和国际竞争力。为了应对上述挑战并逐步提升经济效率,制造业将深入推进产业的转型升级,通过机器换人,不断提升制造的自动化、智能化水平,将增加对人机一体化智能系统装备的需求,因此,为上游智能制造装备产业提供了良好的市场机遇。返回搜狐,查看更加多