2020年全球工业机器人行业市场需求现状及发展的新趋势分析 人机协作发展前途光明

在智能生产和自动化的成功故事的推动下,在世界各地的工厂中运行的工业机器人的库存是历史顶配水平。目前,工业机器人的范围逐步扩大,从能快速,精确地处理所有有效载荷的传统笼式机器人,物料搬运机器人到可以与人类安全地工作并完全集成到工作台中的新型协作机器人。

根据国际机器人联合会(IFR)统计多个方面数据显示,2013年以来,全球工业机器人出货量数量规模持续提升。2017年,全球工业机器人出货量突破40万台,2018年,全球出货量再创新高,达到42.2万台。2019年,全球工业机器人出货量首次出现下滑,出货量为37.3万台,同比下降11.61%。

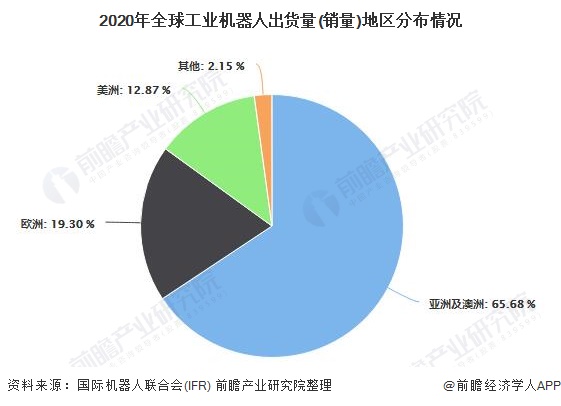

从地区分布情况去看,目前,全球工业机器人需求市场主要分布在亚洲、澳洲、欧洲以及美洲。据国际机器人联合会统计多个方面数据显示,2019年,亚洲及澳洲工业机器人出货量为24.5万台,占全球总销量的65.68%,规模远超欧洲及美洲;欧洲工业机器人销量为7.2万台,占比为19.30%;美洲工业机器人销量为4.8万台,占比为12.87%。

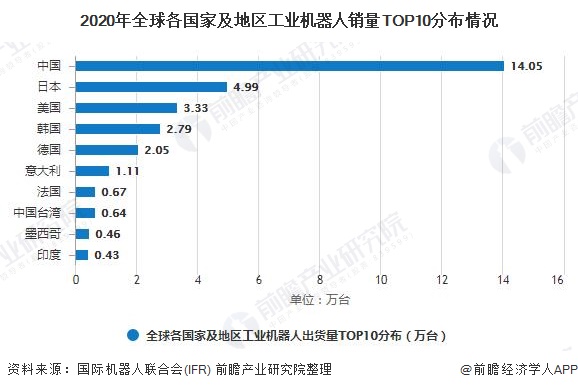

具体到各国家及地区来看,2019年,全球工业机器人销售前十地区合计销量为30.52万台,占总销量的81.8%,其中中国大陆地区工业机器人销量为14.05万台,稳居全球第一;日本及美国紧随其后,销量分别为4.99万台以及3.33万台。

从应用行业看,汽车和电气电子设备制造业为工业机器人主要应用领域。据国际机器人联合会统计多个方面数据显示,2019年,全世界汽车行业工业机器人销量为10.5万台,排名第一;电气电子设备和器材制造业工业机器人销量为8.8万台仅次于汽车领域工业机器人销量。

工业机器人按照作用大致可划分为搬运机器人、焊接机器人、装配机器人、洁净室机器人等多种类型,整体看来,目前,搬运与焊接依然是工业机器人的主要用途。

据国际机器人联合会统计多个方面数据显示,2019年,全球搬运和焊接机器人仍是销量最好的两类品种,其中,搬运机器人销量为17.3万台,焊接机器人销量为7.5万台,别的类型工业机器人销量均在4万台以下。

近年来,各国在发展传统工业机器人的同时,人机协作的采用正在上升。2019年,协作机器人的安装量持续增长,达到1.8万台,同比增长11%,这种动态的销售业绩与2019年传统工业机器人的总体趋势形成了鲜明对比。

随着慢慢的变多的供应商提供协作机器人,并且应用场景范围慢慢的变大,2019年安装的37.3万台工业机器人的市场占有率达到4.8%尽管这一个市场发展迅速,但仍处于起步阶段。

以上数据及分析请参考于前瞻产业研究院《中国工业机器人行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市MOSFET行业政策汇总、解读及发展目标分析

预见2024:2024年中国卫星通信行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市MOSFET行业政策汇总、解读及发展目标分析

预见2024:2024年中国卫星通信行业市场规模、竞争格局及发展前途预测

【投资视角】2024年中国骨科植入医疗器械行业投融资现状及兼并重组分析